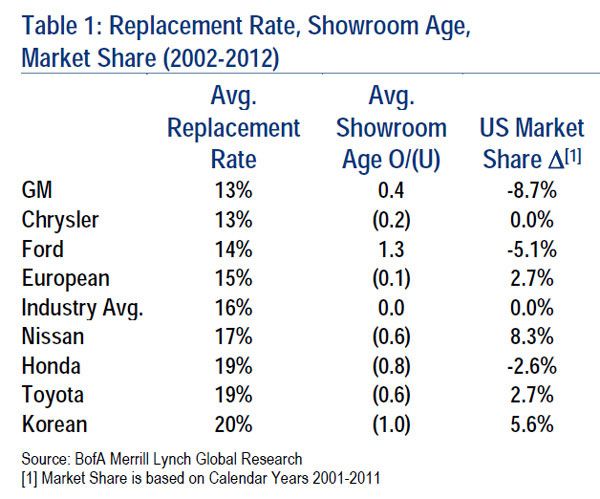

El estudio se basa en numerosas fuentes primarias y secundarias, incluyendo contactos en la industria, visitas a ferias automotrices, publicaciones comerciales, revistas especializadas, relaciones en la cadena de suministro y el conocimiento general sobre estrategias de desarrollo de plataformas y la planeación de los ciclos de productos. El objetivo es cuantificar las tendencias de los productos de la industria para después relacionar nuestros resultados a las decisiones de inversión. Las métricas clave que Merrill Lynch utiliza son la tasa de reemplazo (el porcentaje estimado del volumen de ventas de un fabricante de equipo original (OEM) a ser reemplazado por nuevos modelos o modelos de la siguiente generación), edad promedio en un showroom (el número de años en el mercado que un diseño promedio está en un showroom), y el volumen de la oferta de nuevos modelos (la oferta combinada de nuevos modelos por segmento durante el periodo de pronóstico para cada OEM). La tesis de la “Guerra de Autos” Merrill Lynch piensa que la tasa de reemplazo es define la edad en el showroom, lo que a su vez impulsa la participación en el mercado, y el motor de las utilidades y ultimadamente de los precios de las acciones. Aunque otros factores, incluyendo la mezcla de productos ofertados, los precios, la ejecución, la distribución, el poder de la marca, y la reestructuración impactan la participación del mercado, pensamos que estos datos fuertemente apoyan la tesis de que aquellos nuevos productos que son exitosos tienen un impacto mayor en la participación de mercado y en las utilidades. Una tabla resume nuestros pronósticos para éstos métricos clave para los años 2013 y 2016 y los estimados subsecuentes cambios en la participación en el mercado. Basándonos en nuestros estimados, parece improbable que continúen los grandes cambios en la participación en el mercado que ocurrieron en la última década con la posible excepción de disrupciones imprevistas a fabricantes particulares, como sucedió con los desastres naturales del año pasado en Japón. Tendencias Clave El tamaño, homogeneidad, la mezcla relativamente rica, y lo redituable del mercado estadounidense continúa atrayendo nuevas inversiones. El acelerado boom en el lanzamiento de nuevos modelos a mediados de la década tuvo una pausa en el periodo 2009-2012 pero probablemente se acelerará algo en 2013 y completamente en el periodo 2014-2016, conforme la presión tras la crisis 2009 desaparezca y se sostenga la recuperación. Merrill Lynch espera que los OEM lancen 176 nuevos modelos en el periodo 2013-2016, o un promedio de 44 por año. Esta tasa está 19 por ciento por encima del número promedio de modelos que se lanzaron entre 1990 y 2012, destacando que la competencia en la industria se está calentando de nuevo. Hay muchos factores contribuyendo a la aceleración en el producto, incluyendo el apresuramiento por entrar en nuevos segmentos (Crossovers, híbridos, súper lujo, juveniles, etc.) y un impulso agresivo de algunos OEMs para expandir su línea de productos (por ejemplo, Chrysler y GM tras emerger de la bancarrota), al igual que la relativa riqueza y tamaño del mercado automotriz de Estados Unidos. Esto está ayudando a que el plan de la industria esté inclinado hacia los segmentos de crossovers (CUV’s), autos de lujo y camiones ligeros, que combinados podrían ofrecer un cambio positivo a la mezcla de productos en 2014-2016, seguido de 2013 que será un año débil. Diez conclusiones clave 1. Las mediciones de la tasa de reemplazo y la edad en el showroom son los principales motores de las ganancias y pérdidas de la participación en el mercado. Históricamente, Detroit ha reemplazado su línea de productos entre cada 7 u 8 años mientras que la competencia lo ha hecho entre cada 4 y 5 años "pensamos que esta es una de las principales razones por la cual en el pasado, Ford, GM y Chrysler perdieron participación de mercado". 2. La actividad del producto se desaceleró, pero debe volver a acelerarse en 2013-2016. Esto debería ayudar a impulsar una recuperación más robusta en la demanda de autos en Estados Unidos y las ganancias de la industria en general. 3. La introducción de nuevos vehículos está ligeramente por encima de la referencia en los segmentos de CUV (vehículo crossover), autos de lujo y de camiones ligeros. Combinados, esto podría llevar a un cambio positivo en la oferta en 2014 y 2015 y a mejores ganancias para la industria. 4. La convergencia de los ciclos de los productos parece estar intensificándose mientras Detroit Three incrementa su enfoque en productos y mejora la competitividad relativa. Históricamente ha habido una gran contradicción entre los ciclos de productos de fabricantes estadounidenses contra los competidores extranjeros, pero esta brecha se ha cerrado en gran medida. En los modelos de autos por venir parece que la mayoría de los OEMs deberían tener una edad promedio para showrooms dentro del rango de 2 a 3 años con algunas ligeras excepciones en cada extremo. 5. El lanzamiento de los productos de GM para 2013-2016 debería por lo menos estabilizar la participación en el mercado a largo plazo, pero el 2012 está en riesgo mientras que los competidores japoneses se recuperan. El lanzamiento de productos de GM en los años de modelos 2013 a 2016 descenderá de manera considerable ya que estará en un buen momento del ciclo de productos. Esto debería llevar a ganancias en la participación en el mercado de alrededor de 50 puntos base contra los niveles en lo que va del año de 17.7 por ciento hacia un rango más bajo de 18 por ciento. 6. Ford debe recuperar alguna parte de su recientemente perdida participación en el mercado y acomodarse en el rango de 16 por ciento. Merrill Lynch piensa que esto será impulsado por la relativa fuerza del lanzamiento de sus productos, que están apalancando cada vez más en plataformas globales de Ford. Sin embargo, mientras que la administración continúa enfocada en maximizar las ganancias, la participación en el mercado puede ser cambiada por mayores precios/ganancias. 7. El lanzamiento de Chrysler de vehículos basados en el Fiat debe resultar en la estabilización de la participación en el mercado en el rango de 11 por ciento. Debe notarse que Chrysler está en uno de los momentos más difíciles de su ciclo de productos debido a que la destacada Ram pickup no será lanzada como nuevo modelo hasta 2017. 8. Los ciclos de productos de los OEM japoneses están generalmente rondando los promedios industriales. De manera notable, Honda tiene una muy fuerte cadencia hasta el 2015 comenzando por el Accord, pero esto se desacelerará materialmente hacia 2016. Este es un patrón similar para los OEM japoneses como grupo. 9. Los productos de los OEM coreanos permanecen muy competitivos, pero la reciente ganancia en participación del mercado está desacelerándose e incluso puede revertirse. Esto se debe en gran medida a una tasa de reemplazo de 18 por ciento, que es la menor para la mayoría de los fabricantes de autos. 10.El éxito de los proveedores y de los comerciantes debe estar correlacionado para exponer a los OEMs con altas tasas de reemplazo y un bajo promedio en la edad en los showrooms.

Mayo 18, 2012

La “Guerra de los Autos” es un estudio exclusivo que ha publicado Bank of America Merrill Lynch Global Research que conduce cada año para evaluar la relativa fortaleza del plan de lanzamiento y desarrollo de productos de cada uno de los fabricantes de autos en Estados Unidos.

- Comentarios

- Imprimir

- Enviar

- 289 lecturas